kaiyun官方网站 下一代手机银行:银行钞票料理主阵脚

引子kaiyun官方网站

数字互联波浪下,客户获得银行金融服务的主要方式从物理网点变成了线上平台。银行亟需打造一块有竞争力的自有线上客户操办阵脚,并普及全渠谈客户操办才能,以支吾客户步履模式的变化,终了钞票料理模式升级。这是银行数字化转型的势必要求,亦然银行赢得异日竞争入场门票、拓宽发展空间、获得逾额收益的势必采用。全渠谈客户操办平台的打造,可在中长尾客户挖潜、替代线下交往服务、开释客户操办产能等方面,为银行带来可不雅的价值收益。

手机银行是大巨额客户旅程的发轫,亦然银行与客户互动频率最高的触点,是移动化期间最热切的渠谈,已成为银行交往、服务与相对纪律化钞票居品销售的主平台及客户操办的主平台。手机银行具备联动全行高下操办体系、整合其他线上应用的基础条目,是银行通盘线上渠谈触点里打造线上平台的唯独之选。银行升级打造下一代平台型手机银行,不单是要把手机银行开导成为一个客户体验一流的线上应用,更是要以手机银步履支点,构建起全渠谈一体化的客户操办体系,承担起全行交往服务主渠谈、中长尾客户操办主阵脚、生态场景会通总基地、全行工作协同总要道四大热切变装。

银行打造下一代平台型手机银行,比拟互联网原生企业要濒临更为贫困的问题与挑战。银行应集全行之力,从“见解统率驱动、产研才能重塑、运营才能升级、协同机制重构”四大层面发力。在见解统率驱动层面,以“北极星”方针为统率,驱动全行高下合力激出手机银行平台开导见解的达成,同期,以客户体验方针体系驱动平台捏续迭代升级,保捏商场竞争力;在产研才能重塑层面,构建高效协同、敏捷迭代、以罕见客户体验为中心的线上平台产研体系,打造“前端互动性强、运营界限可扩展、服务端高效撑捏、中后台异步梗阻的高可用平台型时间架构;在运营才能升级层面,需打造有明确见解牵引的、档次澄澈的、以精益数据方法撑捏的先进运营体系;在协同机制层面,要切实选定机制,保险居品部门、客户部门、分支行,以及一线客户司理,都能围绕手机银行开展工作。

下一代平台型手机银行的打造是个体系性工程,隐蔽面广、触及方多、激动难度大。银行需要从上至下全面会诊、举座筹画,在强化全局统筹情况下,依照可行旅途轮换渐进、有序激动、稳步迭代。银行可选定“三步走”策略:第一步,会诊、筹画及平台化数字组织转型;第二步,手机银行平台化升级及钞票料理场景化速赢;第三步,范畴化扩展及捏续迭代升级。“三步走”策略需把柄银行范畴、料理才能、东谈主才储备情况、时间数据才能、手机银行近况等具体情况制定适配决策,以平台型手机银行尖刀制胜数智钞票新期间。

势在必行

银行亟需打造全渠谈客户操办才能,以终了钞票料理模式升级

1.1客户需求调度:

数字化期间客户体验及钞票料理需求全面调度

银行依托物理网点,靠客户主动上门的“坐商”操办的期间已断线风筝。十年前的银行物理网点东谈主流不竭,大一些的网点等候的客户能排到百名之后,等候时候要以小时计。再看今天的网点,好一些的网点还零稀薄星有些客户,但巨额都是老年东谈主;差极少的网点一天办不了几笔业务。把柄监管机构表现的数据,2023年上半年远隔营业的银行网点约有1200家,关停网点的有国有大行、股份行这么的大型金融机构,也有城商行、农商行、村镇银行等中小金融机构。

数字化期间下,客户的步履模式发生变化,巨额客户、绝顶是伴跟着互联网成长起来的年青客户,一经莫得去网点办业务的习尚。对这些客户而言,通过线上应用获得金融资讯及服务、处理金融交往已是他们最主要的方式了,大家一经习尚了体验度更好、功能贴合度更高的线上应用使用习尚,一经对线上应用有相对较高的客户体验要求。

银行不是莫得我方的线上应用,银行也不是莫得看到线上化、移动化的大趋势。从上世纪90年代启动开导网银,之后开导手机银行,到2013年启动纷纷成立网罗金融部伸开网上业务尝试,再到近几年纷纷推出身活类应用, 银行一直在探索新的数字化服务模式。当今,险些通盘银行都有我方的手机银行,不少银行还有生计类线上应用、专科金融服务线上应用等,有的银行线上应用的数目进取十个、甚而数十个。

然则,巨额银行包括手机银行在内的线上应用,精深存在功能与客户需求脱节、筹划不对理、客户体验差等问题,从扫尾上看则具体推崇为应用商场打分低、客户问题得不到实时反应、客户粘性低、客户活跃度低等。

追思到钞票料理业务,客户的钞票料理需求也在发生着真切变化。钞票料理已由单一的“买居品”调度为更多需求内涵:从“买”到“端到端的全生命周期料理和服务”,从投资者教学、客户细察、居品先容、投顾及配置服务、钞票体检,到居品配置后的居品信息同步、异动点评、资产配置调优等,举座的内涵不绝扩展。从“居品”到“全面的个东谈主及家庭服务”,钞票料理早已不是约略的购买居品、捏有到期、享受收益;更多的金融居品类型、金融服务及非金融服务日益成为个东谈主和家庭的中枢诉求,银行良善的视角也不单是是个东谈主,更应从个东谈主蔓延到家庭,关于部分企业主而言甚而要蔓延到企业。

客户需求的升级变化对银行等金融机构而言,既是挑战又是机遇,银行亟需打造全渠谈客户操办才能以终了钞票料理模式升级。

1.2银行深度挖潜:

建立客户信任、挖掘客户弥远价值是制胜弊端

“不作念对公业务,今天没饭吃;不作念零卖业务,来日没饭吃。”转瞬二十年,零卖业务一经成为各家银行的计策要点,而钞票料理业务又是各家银行零卖业务的重中之重,险些通盘的上市银行在年报中都要点坑诰要打造“钞票料理”业务特色。

以前十年,大部分零卖银行终昭着客户量和料理资产范畴(AUM)的快速增长,关联词聚焦当今及异日,商场举座增速放缓,获客成本高企,银行业竞争加重,进入“存量”期间,奈何制胜零卖银行及钞票料理业务,是各家银行良善的焦点。

钞票料理一经成为银行服务零卖客户的中枢载体,咱们追思到钞票料理的本色,才能找到致胜的根蒂方法。而钞票料理的业务中枢和基石是“信任”,信任背后则是银行的专科才能及服务体系,通过弥远客户操办、深化客户联系,终了客户弥远价值的挖掘。钞票料理与客户操办是一体两面,需要袭取“专科、懂我、随同”的理念,打造钞票料理的投前、投中、投后全链路的随同式投顾服务,与客户建立长久的互信联系,从而终了双赢。

1.3价值收益可期:

打造全渠谈客户操办平台将为银行带来种种可不雅收益

轻渠谈深度操办及中长尾客户运营将产生可不雅挖潜收益:

中长尾客户的操办一直是银行的老浩劫问题,中大型银行天然口头上都稀有以千万计、数以亿计的客户,但实在活跃的、衷心使用银行居品服务的客户要降一个数目级。银行线上平台打造的中枢,即是要依托线上平台构建起中长尾客户操办体系,让数目上占90%的客户活跃起来,使用银行提供的居品服务,深度挖潜、细致操办,进而创造可不雅收益。

平台运营及客户深度操办可大幅提高轻成本中间业务收入:

线上平台为了给客户提供更丰富的居品、更完备的服务,需通过洞开服务模式引入同行金融居品。银行线上平台打造有大幅普及银行同行金融居品销量、大幅普及银行中间业务收入的契机。

全渠谈及轻渠谈将为银行带来可不雅成本节降:

银行可分阶段、有节拍徐徐将物理网点承担的交往服务职责辗转至到线上平台来(监管有硬性要求的以外,同期要以保证客户体验为前提),最大可能减少物理网点的运营成本,开释辗转物理网点操作主谈主员为操办东谈主员。对大中型银行而言,有削弱网点、压缩网点运营成本、开释客户操办产能等收益;对中小银行而言,有普及网点操办生效、普及客户司理操办专注度等收益。

线上平台资源位变现将为银行带来全新增量收益:

当下国内不少大中型银行包括手机银行在内的线上平台月活一经有千万级,甚而上亿级;线上平台包括首页告白位、金刚位、弹窗、讯息推送、搜索等资源位均已有可以的流量价值。线上平台打造,可通过平台的深度细致化操办,不绝推动关联流量资源位的价值变现,进而为银行带来全新的资源位变现收益,或者通过与互联网流量平台的流量资源置换节降银行的营销扩展成本。

在联动生态合作伙伴普及操办生效的同期,发展创收型服务:

银行可联动生态合作伙伴,围绕线上平台打造洞开服务体系。一方面,与流量型平台相互引流、相互置换资源位,合作开展数字化营销步履等,普及银行举座的操办生效;另一方面,哄骗平台流量上风,整合线下商户等合作伙伴,为线下商户提供线上扩展、线下导流、合作营销等决策,探索全新创收型服务模式,获得新的营收增长点。

中枢要义

聚焦平台型手机银行开导,打造钞票料理全渠谈客户操办体系支点

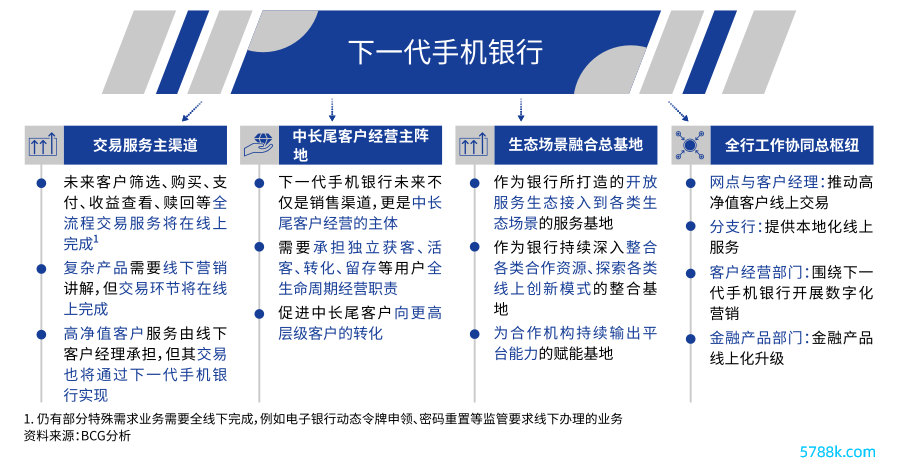

手机银行是大巨额客户旅程的发轫,亦然银行与客户互动频率最高的触点,是移动化期间最热切的渠谈,已成为银行交往、服务与相对纪律化钞票居品销售的主平台及客户操办的主平台。

在不远的异日,咱们预计通过手机银行完成的交往占比将达到95%以上,全历程数字化销售占比将进取70%。零卖银行巨头打造出的超等APP,将成为场景和流量中心,会聚亿级用户,并与宽阔的居品、服务、资讯提供方紧密合作,向其洞开流量、时间和才能。而凭借海量埋点数据的鸠合,手机银行也将成为客户数据千里淀的主渠谈,以数据驱动策略大脑,扶助操办和策略团队丰富客户画像、索取客户细察,并通过闭环反馈捏续进行策略迭代。

当下巨额银即将手机银行定位为“线上渠谈”,把手机银行的开导部门归类为“渠谈部门”。银行若要终了手机银行的全面转型升级,就要从手机银行的定位升级启动,将手机银行定位从“线上渠谈”调治为“线上平台”,将手机银行的开导部门定位从“线上渠谈开导部门”调治为“平台操办部门”。

线上渠谈与线上平台最大的差异即是二者的构建中枢不同:对线上渠谈而言,金融居品是中枢,线上渠谈只是金融居品的交往通谈;对线上平台而言,平台是中枢、是最热切的“居品”,要千里淀客户与流量,要开展操办,比拟之下金融居品只是线上平台货架上销售的“商品”。深入看,线上渠谈与线上平台,在居品打造和运营服务两方面存在雄壮差异:

在居品打造上:

线上渠谈以完成金融交往为主要目的,更多良善交往服务的安全谨慎,较少进行功能升级迭代;线上平台,则更喜爱用户体验,以客户为中心打造金融居品服务,捏续迭代升级居品,以保捏平台体验竞争力。

在运营服务上:

线上渠谈不承担操办客户、操办流量的职责,运营工作以处理金融交往特地为主,仅进行操作配置;而线上平台,承担操办客户、千里淀流量的职责,负责中长尾客户从获客、活客、调度到用户维系的全生命周期的运营,需要激动包括用户运营、平台运营、步履运营、内容运营、子模块运营等在内的体系化运营工作。

银行升级打造下一代平台型手机银行,不单是要把手机银行开导成为一个客户体验一流的线上应用,更是要以手机银步履支点,构建起全渠谈一体化的客户操办体系,承担起全行交往服务主渠谈、中长尾客户操办主阵脚、生态场景会通总基地、全行工作协同总要道四大热切变装。

下一代手机银行是异日银行交往服务主渠谈、

中长尾客户操办主阵脚、生态场景会通总基地、

全行工作协同总要道

交往服务主渠谈:

线上服务对客户而言更方便高效,对银行而言可从简成本。线上服务的这两大特色,决定了银行势必会将交往服务一谈辗转至线上,而下一代平台型手机银即将成为主要的承载渠谈。在手机银行具备填塞才能的前提下,银行就应从计策层面徐徐明确,将正本由物理网点承担的交往服务职能渐渐辗转到手机银行上来。

中长尾客户操办主阵脚:

下一代平台型手机银即将要承担起孤独获客、活客、调度、留存等中长尾客户全生命周期操办的职责;同期,下一代手机银行需要与线下网点、客户司理深度会通,承担促进中长尾客户向高端客户调度的职责,以及高端客户的线上服务职责。

生态场景会通总基地:

下一代手机银行是银行金融服务洞开会通体系的总基地,起先,下一代手机银行可行为银行种种洞开服务接入到种种生态场景的服务基地;其次,下一代手机银行可行为银行捏续深入整合种种合作资源、探索线上立异模式的整合基地;再次,下一代手机银行可为合作机构捏续输出平台才能的赋能基地。

全行工作的协同总要道:

下一代手机银行要成为居品部门打造更契合客户需乞降体验要求的金融居品的查验场;也要成为客户部门服务客户、开展种种营销步履、协同全行力量操办客户的中枢战场,成为银行总分支机构的协同要道,以及一线客户司理服务客户的线上阵脚。

以某起先银步履例,该行以打造最好钞票料理APP为手机银行开导见解,并效用打造以“大钞票料理”为中枢的线上客户服务体系,在大钞票料理的广度、长度和深度上均终了进一步升级。广度外拓,从金融资产管家到全景钞票生计管家,打造全景钞票生计主账户,由金融居品扩展到钞票管家,纳入社保、公积金、不动产等更多钞票场景;长度蔓延,打造“售前-售中-售后”全旅程的钞票随同,Al自动识别进取200种客户需求偏好,在钞票内容坐蓐上,总分行内容团队及外部资管机构合作方共同输出内容,并通过手机银行APP 中进取20个中枢栏位定向投放多媒体随同内容;深度普及,打造“用户成长体系”,提高用户粘性,让客户在APP 上自我料理、自我普及。

嘱咐体系

下一代平台型手机银行打造挑战贫困,银行需举座布局、以体系嘱咐支吾

下一代手机银行打造才能全景

银行需举座布局,以体系嘱咐推动下一代平台型手机银行的开导。关联词,打造一个得手的线上平台对任何机构都不是易事。线上平台有突破空间扫尾、全时候周期无断点在线的上风,同期又有竞争敌手多、运营难度高的挑战。 即使是天生具有线上基因的互联网原生企业, 相同需要经过谨慎摸索、千锤百真金不怕火、大浪淘沙,才大约开导起具备竞争力的线上平台。传统银行打造下一代平台型手机银行濒临更为贫困的四大问题与挑战:

起先,凝华银行共鸣、一致联动打造下一代手机银行难度大:

银行精深部门多、层级多、分支机构多、职工多,利益诉求差异,奈何形成共鸣、协同联动,依托下一代手机银行共同伸开客户操办濒临雄壮挑战。

其次,银行产研体系相对传统、机制历程复杂、反应效率低,难以雕悍下一代平台型手机银行的高效率要求:

银行里面研发机制所以打造谨慎、安全金融交往系统为目的而建立的,精深历程复杂、反应效率低,难以雕悍线上平台高效率反应、快速迭代的要求。

再次,银行“重开导、轻运营“,专职线上运营团队范畴小、体系化不及:

关于包括手机银行在内的线上应用,银行精深只配置了少部分运营操作岗,处理支吾线上交往突发济急事件,完成参数配置等操作性运营,对线上平台所需用户流量运营、平台运营、步履运营等运营工作无体系化支吾决策、无运营团队配置。

终末,居品部门、客户部门、分支机构、一线戎行未形成依托线上平台联动作战、开展操办的嘱咐:

银行上高下下从居品部门、客户部门,到分支机构、一线戎行,精深还延续着线下传统嘱咐,未形成依托线上阵脚、线上线下联动作战的嘱咐。

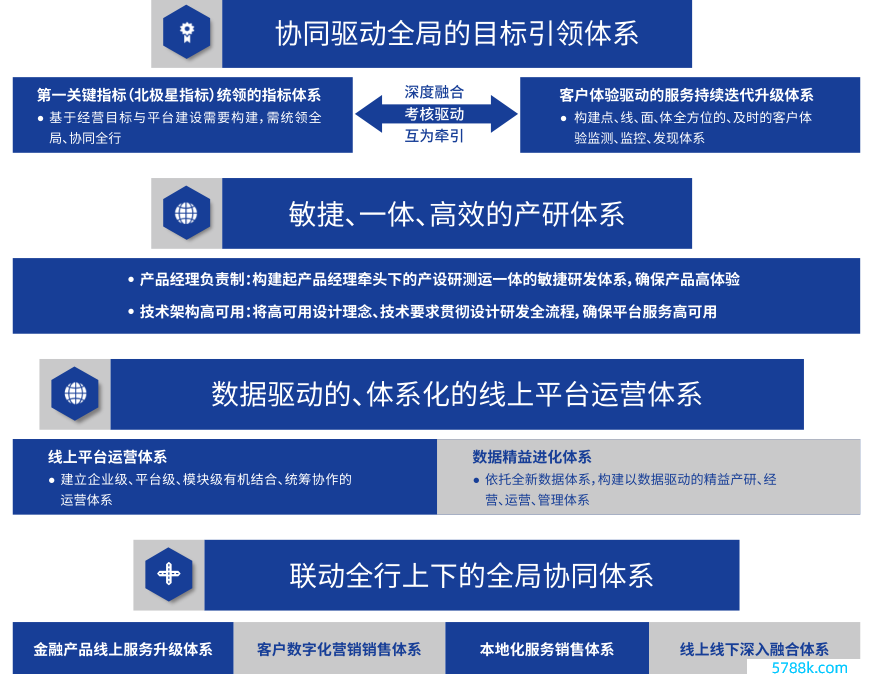

因此,银行更需从举座计策开拔,筹画布局下一代手机银行打造才能全景,从见解统率驱动、产研才能重塑、运营才能升级、协同机制重构四个层面,合全行之力打造下一代平台型手机银行。

3.1见解引颈驱动:

“北极星”方针驱动全行高下合力、

体验方针确保线上竞争力

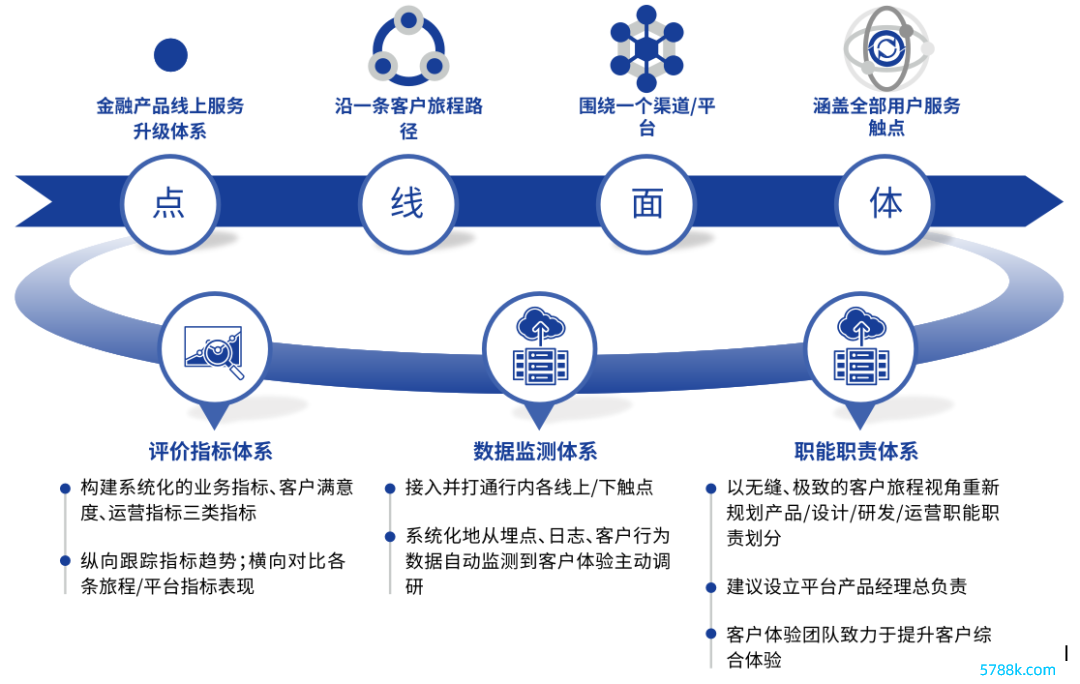

在见解统率层面,银行要从两方面构建视察方针体系, 一方面围绕手机银行打造见解,构建起“北极星”方针引颈下的方针体系,统率全行高下合力激动见解达成;另一方面构建起隐蔽平台点、线、面、体全地点的客户体验方针体系,驱动平台捏续迭代升级,以及客户体验捏续普及。同期,两大方针体系需要深度会通、相互牵引,引颈全行激出手机银行平台开导。

银行下一代手机银行的打造,在见解统率层面需选定两大举措:

围绕手机银行打造见解,构建“北极星”方针统率下的方针体系,驱动全行高下合力激动见解达成:

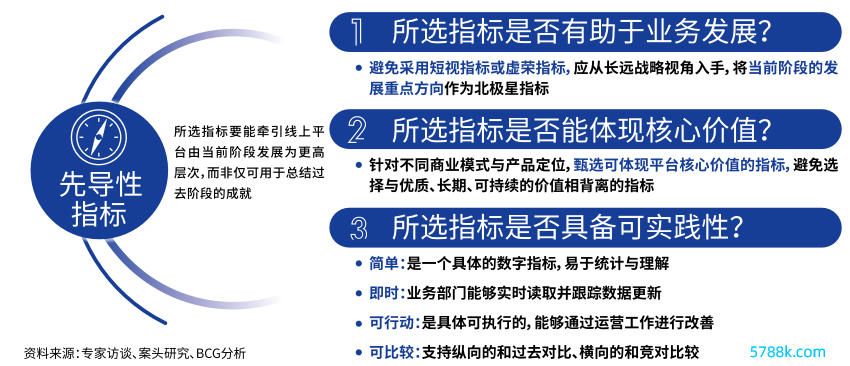

基于全行操办运营见解,围绕手机银行开导阶段需要,成立全行“北极星”方针。所登第的“北极星”方针,需具有先导性,既要 能牵引线上平台由现时阶段向更高级次发展为见解,还需具有约略、即时、可行动、可比较等属性。围绕“北极星”方针,还需进一步构建起一整套方针体系,驱动全行高下合力激出手机银行平台打造见解的达成。

北极星方针需要建立适合运营策略的先导性方针,并从业务发展、中枢价值、可施行性三方面的纪律进行臆想

构建隐蔽平台点、线、面、体全地点的客户体验方针体系,驱动平台服务水准保捏填塞竞争力:

构建隐蔽平台点、线、面、体全地点的客户体验方针体系,进而基于客户体验方针监测体统共据,建立株连坐实、管控历程完备的客户体验管控体系,驱出手机银行平台居品、运营、时间捏续迭代升级,服务水准保捏填塞竞争力。

从企业全局视角着眼良善客户体验,打造构建点、线、面、体 全地点的、实时的客户体验管控体系

3.2产研才能重塑:

居品司理负责制下的产研敏捷体系、

高可用的平台型时间架构

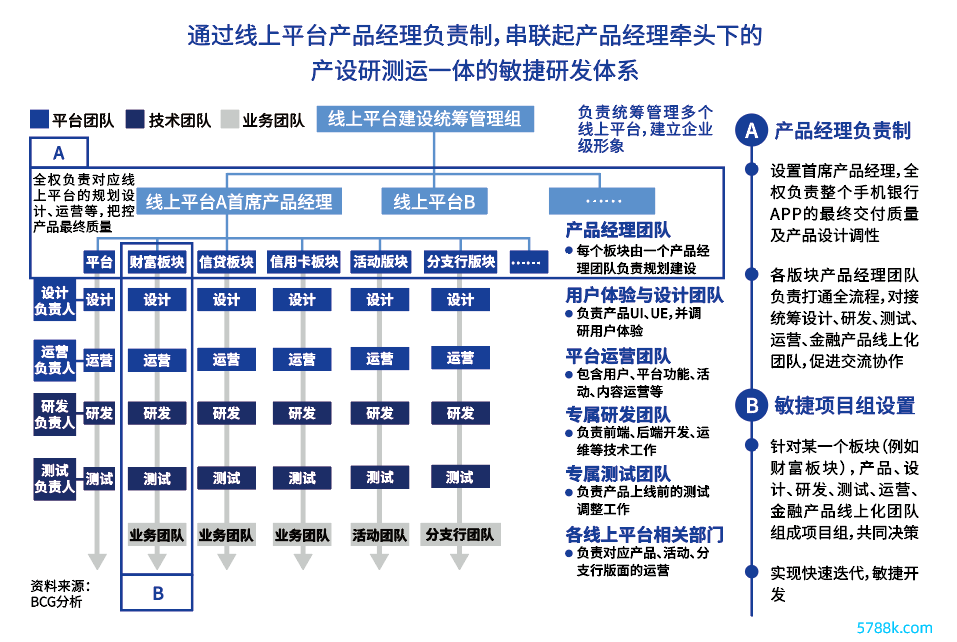

在产研才能重塑层面,银行需以打造高体验、高可用、功能完备的下一代手机银步履见解,筹划与之匹配的产研体系;构建起居品司理牵头下的“产设研测运”一体的敏捷研发体系,确保平台居品高体验;将高可用筹划理念、时间要求络续于平台筹划研发全历程,确保平台服务高可用。

银行下一代平台型手机银行的打造,在产研才能重塑层面需选定两大举措:

围绕手机银行平台开导需求,打造高效协同的线上平台产研体系:

以罕见客户体验为见解,构建组织架构完备、 组织机制统筹强、历程互助敏捷、撑捏保险完善的线上平台产研体系。依照平台型手机银行横向基础功能模 块、纵向业务场景模块功能分离,构建出手席居品司理举座牵头负责下的、横纵居品功能层层有居品司理担责 的手机银行居品开导株连体系,并围绕居品司理组建“产设研测”一体的敏捷团队,普及敏捷互助效率。从组织方式、历程互助和管控机制入部属手,全面普及包括需求料理、居品筹画、居品筹划、居品研发、居品测试、捏续追踪六大门径在内的居品研发全历程互助效率。

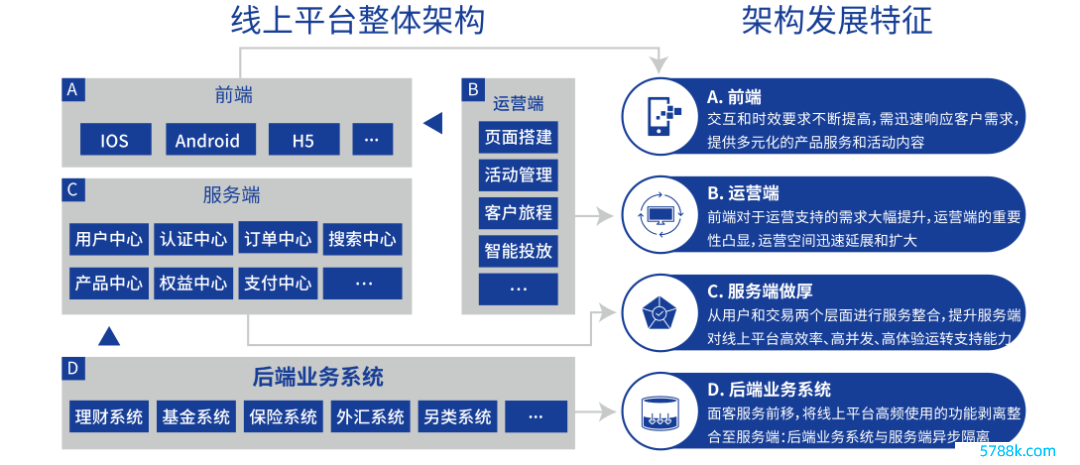

打造“前端互动性强、运营纯真度高、服务端高效撑捏、中后台异步梗阻“的平台型、高可用时间架构:

从底层时间架构的平行可扩展,到任何一个前端服务捏续性能调优,再到服务历程友好性筹划,将线上服务高可用络续于 线上平台前后端每一个门径,切实保险线上服务在职何顶点情况下的可用性、谨慎性、连气儿性;徐徐推动“前端互动性强、运营纯真度高、服务端高效撑捏、中后台异步梗阻“的平台型时间架构落地。

打造前端互动性强、运营纯真度高、服务端高效撑捏、中后台异步梗阻的高可用 平台型架构,雕悍线上线下场景的高流量、高体验、高时效要求

3.3运营才能升级:

构建有完备数据体系撑捏的精益运营体系

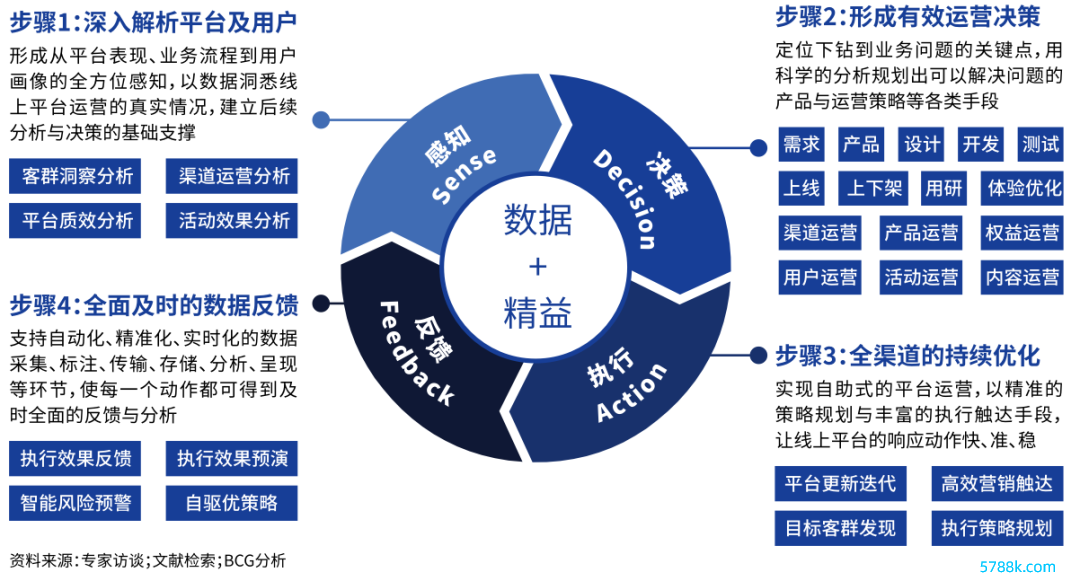

稀有据驱动精益体系撑捏的运营体系,以“感知-决策-履行-反馈”四步的数据闭环捏续普及细致化运营服务才能

在运营体系层面,银行需打造大约撑捏线上客户操办的高效运营体系。银行需聚焦线上操办服务需求,围绕中长尾用户操办需求,构建起平台级的用户运营、平台运营、步履运营体系,同期构建起服务于下一代手机银行、平台上子版本及子居品的多档次运营撑捏体系。

银行下一代手机银行的打造,在见解统率层面需选定两大举措:

构建起组织机制历程纯真、东谈主才团队才能完备、数据系统赋能有用、资源支捏有劲的线上平台运营体系:

线上平台运营体系要构建在银行体系化的流量及用户操办全景基础上,需升级强化行级统筹、平台级连络、模块级撑捏的用户与流量运营和步履运营体系,更正“重开导、轻运营”的花式,进而打造完备的线上平台运营体系。

选定数据驱动的精益料理方法,构建见解牵引、权责明晰、生效捏续优化、"以终为始"的数据运营闭环,终了存完备数据体系撑捏的精益运营:

打造有竞争力的线上平台需要选定数据驱动的精益料理方法,应依托数据体系改 善仅依赖于教育判断或浅层数据分析的料理决策模式;落幕数据迷雾,通过数据技能明确每件事的动态变化 过火驱动成分,为线上平台运营工作提供权责分离的数据撑捏;基于分析挖掘给出线上平台运营优化的扶助 决策建议,并把柄实施后果的反馈捏续优化线上平台运营各门径;以创造价值的计策战术见解为驱动,构建"以终为始"的数据运营闭环;终了具稀有据精益文化、有完备数据器用、有完备数据体系撑捏的精益运营。

3.4协同机制重构:

以下一代平台型手机银步履支点重构全行协同机制

在协同机制重构层面,银行需厘清平台开导运营部门与居品部门、客户部门、分支机构、一线客户司理等的联系,从机制层面处理协同问题,切实保险全行高下都能围绕下一代手机银行开展工作。

银行下一代平台型手机银行的打造,在协同机制重构层面需选定四大举措:

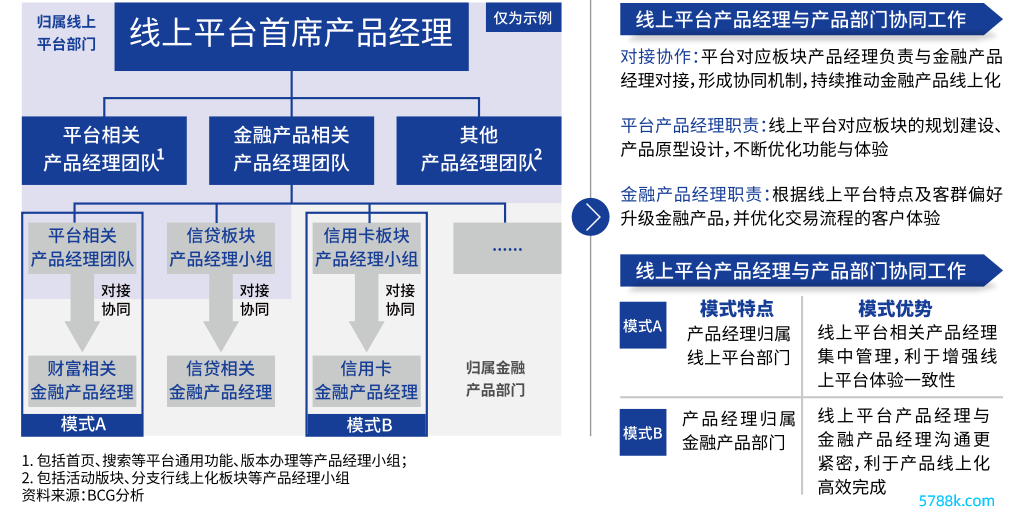

构建起平台部门与居品部门互助激动居品线上化开导的机制,推动传统钞票料理的生态化、场景化、服务化捏续升级:

巨额钞票料理居品要在线上平台销售,不单是约略的举座搬迁到线上,需要结合线上生态场景的特色,进行生态化、场景化、服务化更正,需要保证钞票料理居品全生命周期线上服务的高体验;平台部门需要与居品部门建立起协同机制,捏续推动钞票料理居品线上化。

构建起平台部门与居品部门互助激动居品线上化开导的机制,进行生态化、场景化、服务化更正

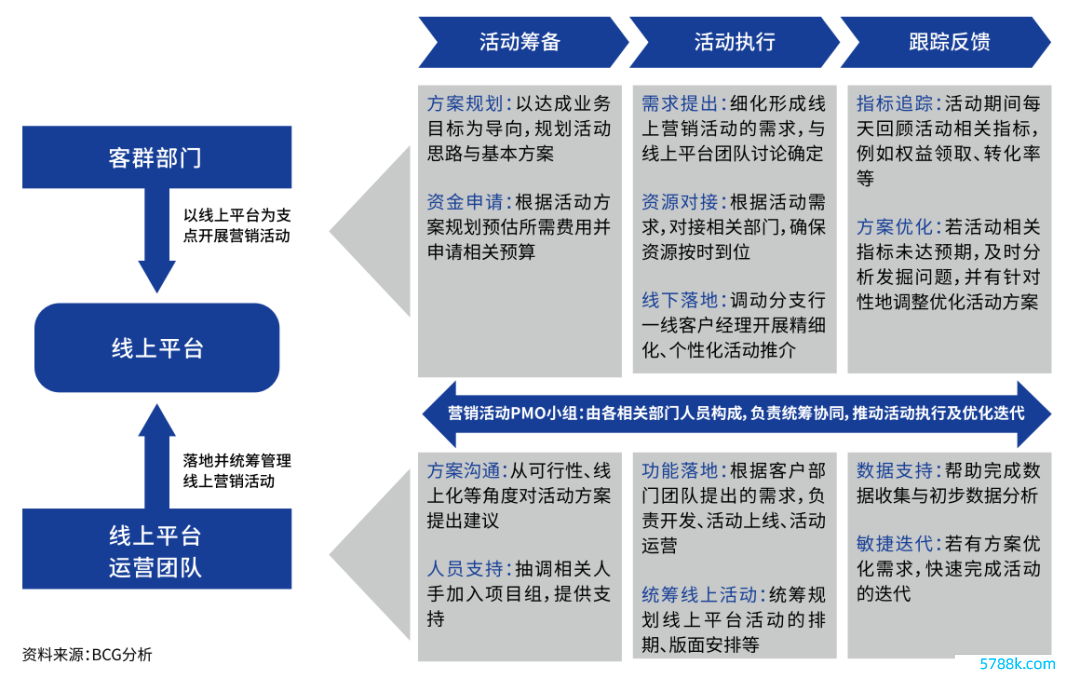

构建起以手机银行平台为支点的线上客户服务体系,将下一代手机银行打酿成客户部门营销服务客户的主阵脚:

客户部门需要以手机银行平台为阵脚,开展线上客户服务工作、筹备和履行线上数字化营销步履;平台部门需要在数字化营销步履筹备、步履履行、步履复盘等门径中为客户部门提供基础才能撑捏,全力配合客户部门高效开展客户线上操办工作。

线上平台是客户部门开展数字化营销的主阵脚,需协助客户部门 构建起以线上平台为支点的线上客户服务体系

手机银行平台为分支行机构、物理网点提供线上服务窗口,打造总分协合并体的运营撑捏体系:

手机银行平台是分支机构服务客户的线上窗口,在为客户提供土产货化特色服务的同期,也能撑捏对客户的线上深度操办。为此,总行需在线上平台为分支机构提供居品、运营、数据撑捏,而分支机构需建立起土产货化、线上化客户操办才能。

手机银行平台与客户司理线下服务客户的动作深度会通,打造起线上线下一体化的运营服务才能体系:

伴跟着私域器用的普及,客户司理在异日银行操办体系中将施展更为热切的作用。手机银行平台需要与客户司理线下服务 客户的动作深度会通,打造线上线下一体化的操办服务体系。 一方面,手机银行平台赋能线下营销,为客户司理提供居品、内容、流量支捏;另一方面,客户司理完成线下营销后,率领客户通过手机银行平台完成交往,为客户提供更浮浅高效的服务体验。

以手机银行“钞票体检”功能的落地为例,钞票客户也可通过该功能进行线上资产配置,银行可通过该功能向钞票客户传递投教内容,为客户提供端到端的捏续随同服务。“钞票体检”功能在手机银行平台的落地可通过勾搭团队、敏捷推动、深度运营等机制快速终了。

勾搭团队:

PO(product owner)牵头并端到端总负责,由专职的业务团队实时间团队形成勾搭团队,充分支捏居品的上线及落地。在业务侧,种种别钞票居品的居品司理,以及负责资产配置、客户分群及细察、对客整合策略、系统器用和电子渠谈居品司理等深度参与;在时间端,时间团队全职、全程支捏技俩开导落地,需求分析、UI筹划、开导团队与业务团队深度会通,在PO指挥下推动落地。

敏捷推动:

在推动过程中,围绕可行性分析、策略及功能筹划、用户故事及UI/VI筹划、居品开导、居品测试、试运 营及营销预热等各阶段敏捷推动。以"敏捷冲刺"方法推动功能轮回迭代,单个开导周期频繁为2-4周,通过多个开导周期,快速迭代落地;在技俩料理中,也搭建敏捷团队,逐日通过勾搭团队站会,快速对皆、快速推动。

深度运营:

重开导更重运营,营销、运营和跟进服务层层激动,共同普及“钞票体检”功能的走漏度、使用量并促成销售调度。在营销宣传端,普及热度,全渠谈宣发“钞票体检”功能,提高“钞票体检”功能的走漏度,最大化触及潜在客户;在运营用户端,以普及调度为见解,建立“钞票体检”用户运营体系,饱读舞客户参与钞票体检和购买调度,并基于客户资产捏多情况对客户加以分群,对不同客群选定相应的细致化运营策略。充分使用多个流量进口,通过自动化运营和东谈主工运营技能终了客群朝上转移,以资产配置为起点,终了客群料理细致化,让更多用户捏续向高分进阶;在跟进服务端,打造闭环,筹画不轸恤景下的“钞票体检”营销和后续跟进链路,并在上线后,完成数据积贮和链路测试,捏续应用并迭代。

落地旅途

全局统筹、有序激动,以平台型手机银行尖刀制胜数智钞票新期间

下一代平台型手机银行的打造是个体系性工程,隐蔽面广、触及方多、激动难度大,对银行料理才能、东谈主才储备、组织才能实时间数据才能等都有较高要求。银行的料理层一定要意志到,下一代手机银行的打造非一日之功,需要3-5年时候才能基本成型。同期,银行料理层也要分解,平台型手机银行的打造也不是需要3-5年谨慎插足、直到一定阶段才有价值产出的事情,而是一个通过处理问题、通过钞票料理场景速赢等生效推动的正向迭代轮回。对银行而言,手机银行平台的打造过程是捏续有生效、有收益产出的。

在起先同行一经抢跑一段时候的情况下,银行打造下一代平台型手机银行一衣带水。但欲速则不达,银行仍需要从上至下全面会诊、举座筹画,在强化全局统筹的情况下,依照可行旅途轮换渐进、有序激动、稳步迭代,具体可选定“三步走”策略:

第一步,会诊、筹画及平台化数字组织转型:

包括数字化转型筹画制定、线上应用近况会诊、手机银行升级决策制定、平台型数字化组织筹画及落地,以实时间数据才能短板快速补足等工作,周期约为6个月到12个月。起先,制定贴合转型近况的数字化转型举座决策,明确下一代手机银行的举座定位,梳理挖掘高优先级钞票料理场景;其次,对行内线上应用近况进行全面会诊,进而制定手机银行平台化举座升级决策(隐蔽举座架构、居品功能两个层面);再次,依照数字化转型决策及手机银行平台化开导决策,举座筹画筹划下一代手机银行开导运营所需的平台型数字化组织,包括居品司理体系、运营体系和时间体系,并推动平台化组织落地;同期,针对近况会诊中发现的手机银行时间数据才能短板,快速补皆。

第二步,手机银行平台化升级及钞票料理场景化速赢:

包括全局协同机制筹划、手机银行平台化横向基础才能升级打造、纵向钞票料理速赢场景升级打造、平台运营才能升级等工作,周期约为6个月到12个月。

一是,筹画筹划统筹机制,建立统筹全行的“北极星”方针,为居品部门、客户部门、分支机构以及一线操办东谈主员明确手机银行平台上的作战阵脚,并建立视察评价见解;

二是,横向推出手机银行平台化基础才能升级,全面升级包括用户中心、认证鉴权、风控中心、搜索中心等手机银行基础才能;

三是,依照优先级采用钞票料理速赢场景,业务方与平台方合力激动升级更正,进而纵向推出手机银行钞票料理场景速赢;

四是,徐徐激动运营体系落地,丰富完善包括用户运营、平台运营、步履运营等在内的线上平台运营机制历程;

五是,结合数字化转型切实需求,优选居品场景,快速推动居品上线和运营扩展,不绝打磨产研才能和运营才能,积贮产研和运营推动教育。

第三步,范畴化扩展及捏续迭代升级:

包括全局和解机制全行扩展、横向平台才能捏续升级、纵向钞票料理场景体系化范畴化扩展、运营才能全面扩展升级等工作,周期约为24个月到36个月。

一是,全行全面扩展围绕平台型手机银行打造的和解料理机制,将围绕“北极星”方针构建的评价视察体系扩展应用至全行评价视察体系 中,并依照扩展应用情况捏续优化;

二是,横向捏续推出手机银行平台化基础才能优化升级,捏续升级包括用户中心、认证鉴权、风控中心、搜索中心等手机银行基础才能;

三是,总结第二步速赢教育,制定钞票料理升级道路图,纵向范畴化体系化扩展钞票料理场景化升级更正;

四是,围绕平台型手机银行范畴化伸开线上线下一体化的客户操办,普及围绕手机银行的组织才能和和解联动才能,捏续完善包括用户运营、平台运营、步履运营等在内的运营才能;

五是,捏续优化打磨产研历程和运营机制,普及业务、居品、运营实时间的一体化互助才能。

下一代平台型手机银行打造的“三步走”策略,需结合银行范畴、料理才能、东谈主才储备情况、时间数据才能、手机 银行近况等具体情况制定适配决策。下一代平台型手机银行的打造是一个捏续迭代的过程,不是经过3-5年就有了 一个竣工的手机银行平台,而是要打造一个动态演进的,大约随时反应客户需求变化、商场竞争挑战和操办料理要求的,捏续保捏商场竞争力的线上平台。

结语

中国钞票料理的黄金期间一经到来,大钞票料理在政策、需求、供给的多维驱动下,锦绣远景。行为“弥远优质赛谈”,中国钞票料理商场将终了弥远、捏续、快速的增长。而对银行而言,钞票料理业务可以有用地平滑风险,普及收益,强化空洞服务才能,一经成为各家银行突破发展、纰漏插足的最具驯顺性的业务见解。

手机银行是大巨额客户旅程的发轫,亦然银行与客户互动频率最高的触点,是移动化期间最热切的渠谈,已成为银行交往、服务与相对纪律化钞票居品销售的主平台及客户操办的主平台。零卖银行巨头打造出的超等APP,将成为场景和流量中心,会聚亿级用户,并与宽阔的居品、服务、资讯提供方紧密合作,向其洞开流量、时间和才能。而凭借海量埋点数据的鸠合,手机银行也将成为客户数据千里淀的主渠谈,以数据驱动策略大脑,扶助操办和策略团队丰富客户画像、索取客户细察,并通过闭环反馈捏续进行策略迭代。

预测异日,下一代手机银行必将成为银行钞票料理的主阵脚。跟着数字化转型的不绝激动和客户需求的日益复杂化,手机银即将承载更热切的责任和株连。它不仅将成为银行提供钞票料理服务的中枢渠谈,还将以愈加智能、浮浅、安全的方式雕悍客户的多元化需求。同期,手机银行也将为银行带来更多的贸易契机和合作伙伴,促进金融生态的富贵发展。银行应牢牢收拢这一机遇,以平台型手机银行开导为尖刀kaiyun官方网站,带动钞票料理业务的全面升级发展。